第三方支付牌照难产 支付宝们同质化积弊凸显

“千呼万唤始出来,犹抱琵琶半遮面”。蛰伏数年,第三方支付企业终于等来了中国支付清算协会成立大会,但牌照仍然没有露面。

本周一,中国支付清算协会在北京成立,使一直困扰第三方支付行业的身份和监管问题进一步明朗化。而9月1日第三方支付牌照发放“大限”将至,央行副行长刘士余在会后面对媒体关于牌照发放时间表的追问,仅表示“快了,快了。”

而随着央行支付牌照发放时间临近,相关部门将出台更多与第三方支付业务相关的细则规定,新的业务领域将向支付行业打开,打破目前支付服务高度集中于电子商务领域的市场竞争格局。而牌照发放后,支付行业的参与主体将大幅增加,市场集中度将出现显著分散。

牌照发放再延期

根据中国人民银行去年6月颁布的《非金融机构支付服务管理办法》规定:已经从事支付业务的非金融机构应该在办法实施之日起1年内申请取得《支付业务许可证》,逾期未取得的,不得继续从事支付业务。

由此,2011年9月1日被第三方支付企业视为牌照发放“大限”,而自2010年底开始关于第三方支付牌照即将发放的传闻一再传出。在此期间,央行公示了包括支付宝、财付通在内的首批17家第三方支付企业公示名单,此后公示企业数量两度扩充,截至目前公示企业总数达到32家。

本周一,中国支付清算协会在北京正式揭牌,协会为经国务院同意、民政部批准成立的非盈利性社会团体法人,主管单位为中国人民银行,国家开发银行行长蒋超良当选为首任会长。

一位与会的支付企业人士告诉记者,支付清算协会设会长与常务副会长、常务理事25人,分别来自央行、11家银行以及8家支付企业代表,其中包括支付宝、快钱、财付通等主要的民营第三方支付公司,而协会已经吸纳了164家机构入会。“监管部门的会议通知曾暗示将涉及支付牌照一事,各家支付企业都派出了C EO级别的人员参会。”上述人士表示。

不过,会议最终并未提及关于支付牌照的任何内容。央行副行长刘士余在会后面对媒体追问,仅表示:“牌照很快就会发放,也会搞个活动仪式。首批牌照主要集中在已公示的支付企业中。”中央财经大学中国银行业研究中心主任郭田勇认为,中国支付清算协会职能定位为对支付企业发展负责,成立后将对公示企业的经营水平和管理能力进行评估,然后再进行第三方支付牌照的发放。

易观国际分析师张萌则表示,发放牌照的时间不断推移,说明央行在企业资质认可过程中的谨慎态度。“这是央行首次将非金融机构纳入监管范围,加上相关企业从事业务与资金清算处理相关,职能和银行类似,相关部门在对企业系统平台建设、风险管理方面的审核会更为审慎。”

央行行长周小川在周一举行的支付清算协会成立大会上表示,“支付体系是经济金融基础设施最重要的组成部分,直接决定着各类经济金融活动的安全和效率,对金融、经济的稳定和发展至关重要。”

企业支付成新战场

在《非金融机构支付服务管理办法》中,非金融机构支付服务是指非金融机构在收付款人之间作为中介机构提供包括“网络支付”、“预付卡的发行与受理”、“银行卡收单”、“中国人民银行确定的其他支付服务”的货币资金转移服务。

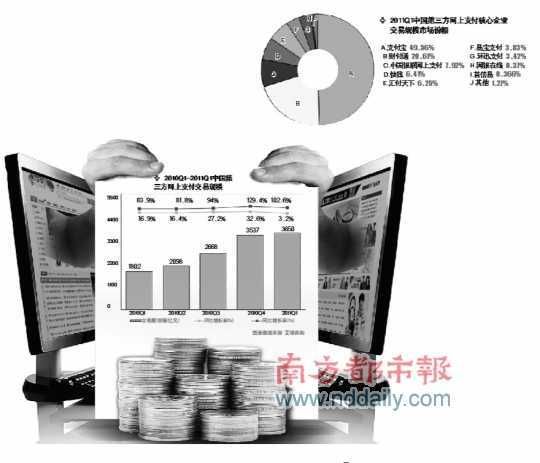

艾瑞咨询分析师胡媛媛表示,目前支付企业的收入主要来源于手续费。根据央行“细则”规定,法律法规、部门规章未明确支付业务的收费项目和收费标准的,支付机构可以按照市场原则合理确定其支付业务的收费项目和收费标准。根据艾瑞咨询监测数据显示,今年一季度中国第三方网上支付市场交易规模已达到3650亿元,环比上涨3.2%,同比涨幅达到102.6%。

此外,部分支付企业会获取企业沉淀资金的利息收入。按国际惯例沉淀资金是由第三方支付企业与用户自行约定归属,但胡媛媛表示:“目前该部分收入只局限于从事担保交易的支付企业,在国内市场默许由支付企业所有。”

由于支付企业的支付业务同质化较为严重,收入来源较为单一,一直以来“费率”及“便利度”成为各家支付企业的主要竞争元素。但艾瑞咨询分析称,央行支付牌照发放后,新的业务领域将向支付行业打开。“支付牌照发放前,支付企业主要围绕于网络购物和航空等电商化成熟度较高的领域进行拓展,支付行业的企业数量有限,市场集中度较高;而进入后支付牌照发放时代,支付行业的参与主体将大幅增加,同时支付企业也将进入更多的传统应用服务领域进行拓展,并分别建立自己的核心业务优势,市场集中度将出现显著分散。”

“线下实体经济正在不断互联网化,随着各家支付企业深耕领域不同,在不同的传统行业间会诞生各自的龙头支付企业,成为未来支付行业的新战场。”胡媛媛表示。

快钱相关负责人在接受记者采访时表示,网络购物过去几年发展迅速,所以外界简单地将在线支付等同于网购支付,但“支付与清算”其实应该包括两层含义,一是作为支付的“收款”业务,另外是作为“清算”的资金管理业务。“以航空业务为例,在售票的过程中需将机场建设费划归各地机场,将利润划归各级代理商,另外还会出现退票等业务,第三方支付担当自动化分账管理的职能,使最终到达航空公司的是纯收入,提供增值服务。”该负责人表示,“由于目前第三方支付业务中并不对个人进行收费,所以企业支付服务市场竞争会越来越激烈。”

胡媛媛认为,未来支付企业的收入不再取决于单一的“费率”,而是取决于支付企业是否能更好地把握企业需求,包括整合信息流、延长上下游周转周期、提供垫支需求等。而根据央行的相关规定,支付牌照的发放将“核准一批,发放一批”,获得首批支付牌照的企业,将获得市场的先发优势,包括迅速进行业务拓展以抢占市场。

据一位接近支付宝的消息人士透露,淘宝目前只占据支付宝业务量的一半左右,其也在积极进行创新型的支付服务内容,如在杭州地区推出的口碑卡,并将于本周推出与某大型航空公司的支付合作。

电商自建支付平台是否必要?

尽管企业支付或将成为支付企业的新战场,但电商目前仍是支付企业的主战场。从艾瑞咨询的数据来看,2011Q 1第三方网上支付市场交易规模中,以电商支付为主业务的支付宝市场份额占比为49.56%,市场占比保持市场第一的位置,与排第二位的财付通20.61%的市场份额拉出明显差距。

自今年5月起,陆续有企业宣布停止与支付宝的合作,先是百联电子商务(电商频道)有限公司宣布,联华O K卡在支付宝的应用自5月8日起停止;其后,京东宣布将与支付宝停止合作,并将在2个月内推出与“银联”合作的自有支付系统;18日,农工商超市(集团)有限公司也发布公告称,由于业务合作到期,便利通卡网上充值支付宝业务将于5月21日停止。

三家企业都宣布将采取合作或自己申请牌照的形式自建第三方支付出平台。不过,易观国际分析师张萌认为,与电商行业第三方物流相比,目前电商现有的第三方支付平台已经可以满足需求,加上该行业本身竞争激烈,自建平台的意义不大。

而艾瑞市场咨询产业研究部副总监王芳分析,支付工具内有大量的交易信息,交易信息对电商而言属商业机密,或将促使电商企业降低对某一支付工具的依赖程度。“但由于首批支付牌照申请进入尾声,因此电商支付公司1-2年内很难快速进入该领域,除非是通过投资并购小型支付公司完成。”王芳表示,“此外,电商核心是‘满足用户需求’,应该尽量提供丰富的支付渠道,自行开发重新培养用户习惯将是一个漫长的过程。”

南都记者谢睿